目次 Table of Contents

1.はじめに

昨今、銀行における法人融資先の期中管理に機械学習を活用してデフォルト予測を行いたいというご相談が増えてきています。これまでは、深層学習(ディープラーニング)等によって複雑化させて予測精度を追い求めた結果、「AIが出した分析結果の根拠が分からない」というブラックボックス問題が発生して業務に落とし込みができず、最終的にAI導入を断念してしまうケースが多くありました。現在は、「信頼されるAI」を目指す潮流になってきており、ブラックボックス化したAIを調査して近似的説明性を付与する手法(LIME、SHAP※など)も活用されてきています。

2.期中管理でAIが注目されている理由

では、法人融資の期中管理においてAIの導入が進んでいるかというと、まだ活用できているとはいい難いのが現状です。ただ、以下のような観点から近い将来での活用に向けて注目が集まっています。

①「目利き力」のばらつきを平準化

法人融資では融資審査ならびに期中管理においては、経営層へのヒアリングに加えて、業界動向や市況理解に多くの時間を費やしています。また、新型コロナウイルス蔓延の影響により特に中小企業は急激な経営状況の変化に直面したため、期中管理の難易度がより一層高まりました。そのため、決算書や口座取引履歴といった定量的に判断可能な情報だけでなく、定性的な評価を加味した判断できる知見と経験が必要とされます。これら全てをAIに置き替えるのは困難ですが、ベテラン審査担当者が経験から培った勘所の一部をAIに代替させることで、業務効率化・平準化を図ることに期待が寄せられています。

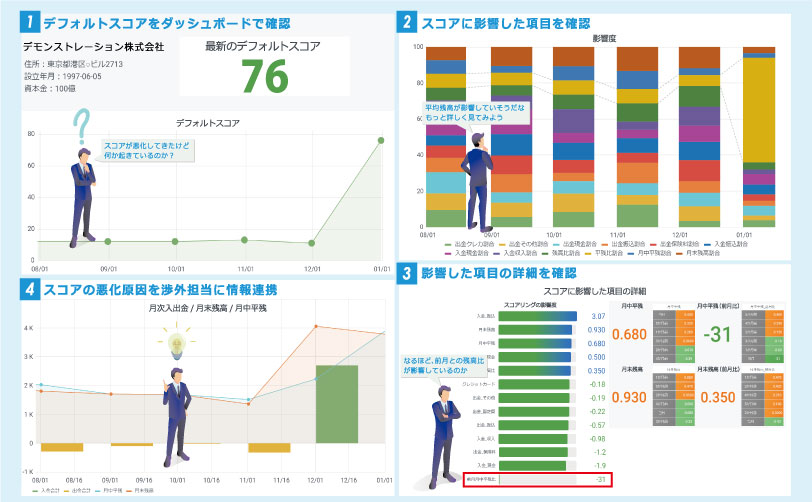

②AIと分析結果の説明性

外部調査機関や汎用的に開発されたAI等が算出したスコアは、ルール判定のロジックやアルゴリズムが公開されておらずブラックボックスになっています。スコアが悪化した際に「どの事象・項目がスコアに影響を与えたのか」という根拠が不足してしまうため、審査担当者が渉外担当者に具体的な調査依頼を出せない(説明できない)という壁に直面してしまいます。データの説明性(仮説)、予測モデルの説明性(透明性)、結果の説明性(根拠)の3点を満たすことにより、現場の納得感を得られるAI開発・運用が実現できます。

③法人融資先への経営支援の強化

従来の法人融資先の格付け見直しは、決算書を徴求したタイミングで調査および判断するため、過去の経営成績を確認した後では手の施しようがなくなっているケースもあると思います。金融機関では、適切な経営支援を適切な時期に提供することが金融機関の使命であると考えていらっしゃるため、入出金履歴等の勘定系データとその他の情報系データをAIに学習させ、法人取引先の業績悪化の予兆を捉える取り組みも始めたいという声が高まっています。

3.AI開発に向けた課題

注目が集まる一方で、AI開発に向けた課題もあります。日本国内で中小企業と分類される割合は国内421万社のうち99.7%(中小企業庁発表資料から引用)を占めています。逆に言えば、法人口座で入出金が頻繁に発生するような大企業は1%にも満たないということを表しています。中小企業との取引が多い地域金融機関では、決算書と入出金履歴だけでは学習データとして十分なデータ量を確保できず、PoC段階でAIの精度を高めることに苦慮するという課題に直面します。

4.期中管理におけるオルタナティブ・データの活用

この課題に対する解決方法の一つは、オルタナティブ・データの活用です。例えば、個人事業主の飲食店の格付け判断を行うことを想像してみてください。毎年提出される決算書や口座の取引状況に加えて、SNSや口コミサイトの評点・レビュー、渉外担当が訪問した際の様子を確認して総合的に判断しているはずです。もしかしたら、熟練の審査担当者は経験の浅い担当者よりも多くの切り口から情報収集して判断しているかもしれません。「政府・自治体が提供するオープンデータ」や「SNS/口コミサイトの情報」はオープンAPIで公開されているものが多くあり、「SFA/CRMに保存された交渉記録」も掛け合わせることで、学習データの不足を補うことが可能になります。

ここでは、参考情報としてオープンAPIによって情報取得・利用ができるサイトの一例も以下にご紹介します。

■政府・自治体提供のオープンAPIの一例

■民間企業が提供するオープンAPIの一例

Twitter API

Rakuten WEB Service

リクルート WEB サービス

ぐるなび レストラン API

なお、APIが提供されていない場合や、期中管理で人手を介してWebサイトを確認している作業を、RPAで自動化することも可能です。

※日商エレクトロニクスによるRPA導入事例は、こちら

まとめ

AIは金融機関以外でも活用されており、かつ、多くの高度な技術が公開されているため比較的簡単に利用することができます。一方で、データ活用のノウハウは公開されておらず、また金融機関ごとに顧客の特徴や地域性が異なることから考察すると、すべての金融機関が汎用的に利用できるAIは今後も登場しないと考えられます。データ収集、人材育成・確保などの課題もあり、AI活用を一足飛びに進めることはできません。これらの状況を踏まえ、データ活用に向けた調査・検討に早期に着手すること、中長期の視点でデータ活用を競争力の創出に繋げていく方針づくり、AIに代替させると投資対効果が高いテーマを設定してノウハウ蓄積に取り組むことが肝要と言えるでしょう。

【補足】法人融資先の「期中管理」とは?

融資先の定量情報と定性情報によって信用リスクの特定・評価を行うこと。各法人が属する産業構造や地域性、業種特性など、貸出先に影響を与え得る情報を加味し、きめ細かな信用リスクの評価をすることが求められる。

著者プロフィール

アプリケーション事業推進部

ビジネスデザイン課 木村隆二

非対面決済プラットフォーム企業においてネット保険商品への導入支援を経験した後、損害保険会社で営業企画、商品・サービス企画、CX推進、他損保との業務提携等を経験。

前職では大手モーゲージバンクのデジタル営業推進の責任者として従事、2022年に日商エレクトロニクスに入社。

趣味は、トレイルランニング。

無料個別相談会を開催しています!

・法人審査でお困りの方

・データを使った方法に興味がある方

・実際にデモを見たい方

・詳細な説明を聞きたい方

などを対象に、無料の個別相談会を開催します。

どのような些細なことでもお気軽にお問い合わせください。

お問い合わせはこちら>