本記事で紹介したいこと:

本記事では、ウェルスマネジメント業務でデジタルチャネルを活用し、資産運用に関する相談から各種手続きまでをワンストップで完結出来る金融ソリューションについてご紹介します。

目次 Table of Contents

- はじめに

- デジタル活用ニーズの高まり

- コミュニケーション手段の変化

- バンキングアプリとコミュニケーションプラットフォームの一体化

- ワンストップサービス提供による顧客満足度向上

- Moxo(旧Moxtra)の紹介

1. はじめに

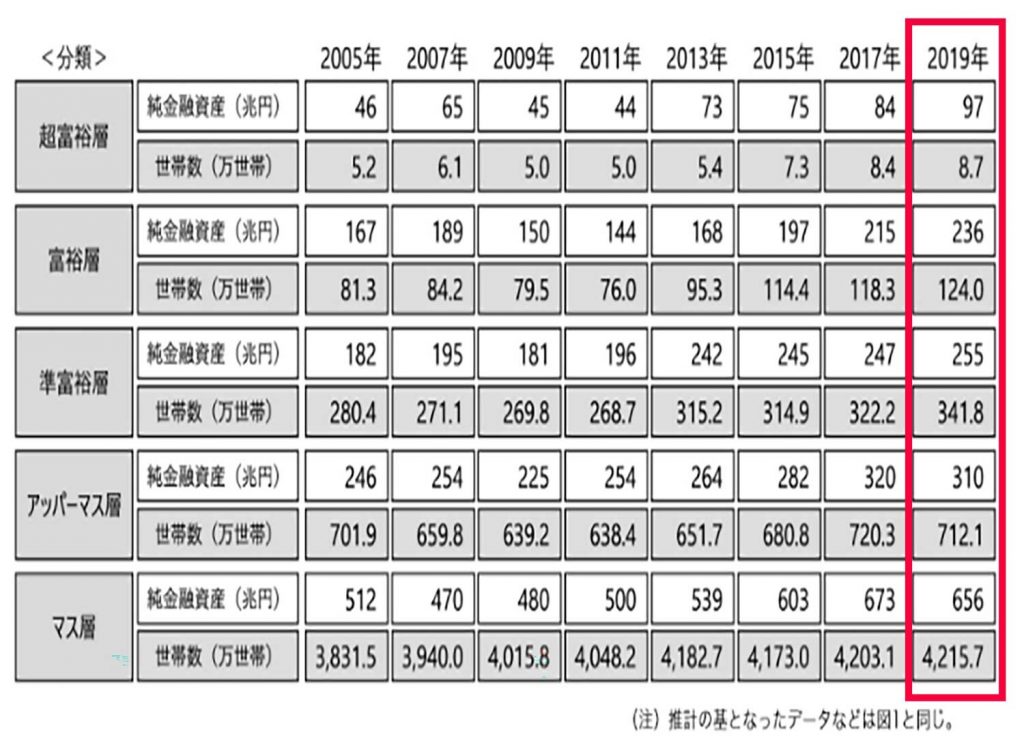

近年、日本の富裕層人口は増加の一途を辿っており(※1)、国内外の金融機関がウェルスマネジメント業務に関心を示しています。ウェルスマネジメント業務においては主要顧客の年齢層が高く、対面を好む傾向からデジタル化が進んでいませんでした。しかし、COVID-19感染拡大を経て、対面面談の利用意向は低下しており、代わりにビデオチャットやアプリなどの非対面チャネルを利用する意向が高まっています。

※1 ・上記図(赤枠はNaticによる加工)引用元 :野村総合研究所、日本の富裕層は133万世帯、純金融資産総額は333兆円と推計

2. デジタル活用ニーズの高まり

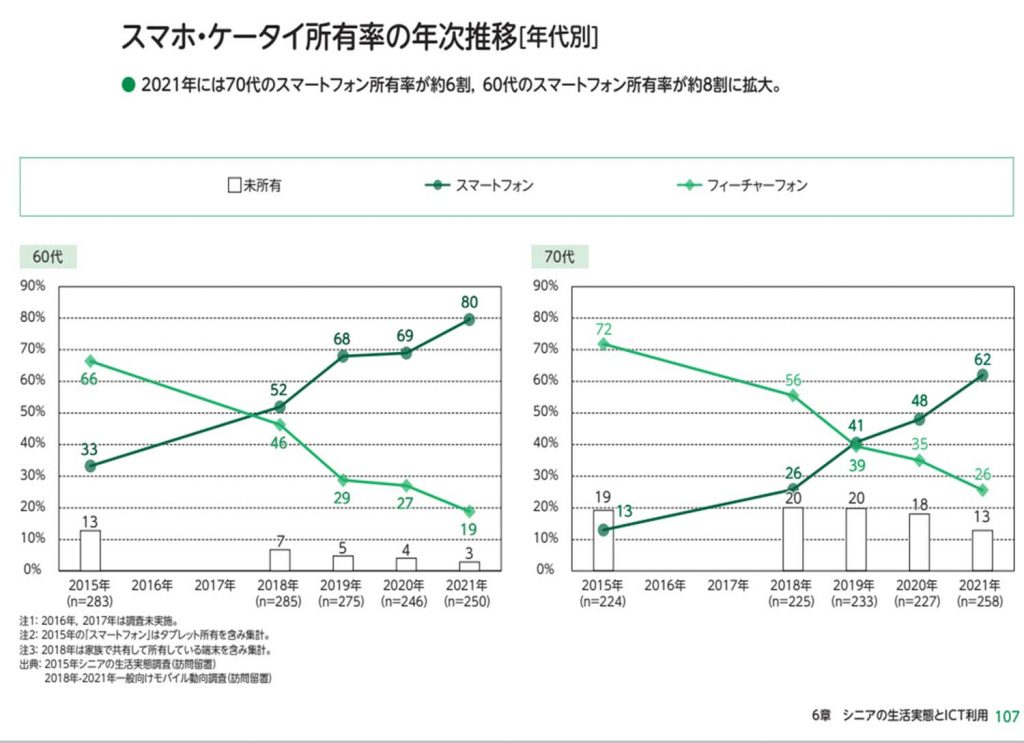

モバイル社会白書 2021年版(NTTドコモ モバイル社会研究所) によると、スマートフォンの保有率は富裕層世代として割合の高い50代以上でも年々増加しており、日常生活に欠かせないものとなっています。スマートフォンが生活の中心となることにより顧客の行動は変化しており、金融機関もFinTechをはじめとするデジタル活用が求められています。そのため、いまや金融機関の多くがスマホアプリを開発・提供しており、新規口座の開設や保有口座の残高、取引明細の照会などが可能となっています。顧客にとってはデジタルチャネルが充実しているかが金融機関を選定する際の一つの要素となっており、重要な差別化ポイントになっています。

上記図 引用元:モバイル社会白書 2021年版(NTTドコモ モバイル社会研究所)

3. コミュニケーション手段の変化

ある調査によると、COVID-19感染拡大前後を比較し、金融機関に資産運用を相談したいという富裕層顧客の割合は増加しています。また、相談を行うのに対面面談を利用したいという顧客の割合は約2~3割低下し、ビデオ通話などによるオンラインでの対応を希望する顧客の割合が増加しており、利用するチャネルのニーズが変化しています。

また、富裕層予備軍とも呼ばれる若年層や女性にも目を向ける必要があります。この層は資産運用にも積極的で、デジタル及びリモート活用の利用傾向が高く、今後はこのような資産保有層のニーズの変化にも対応が求められます。

上記図(赤枠と注釈はNaticによる加工)引用元 :野村総合研究所、日本の富裕層は133万世帯、純金融資産総額は333兆円と推計

4. バンキングアプリとコミュニケーションプラットフォームの一体化

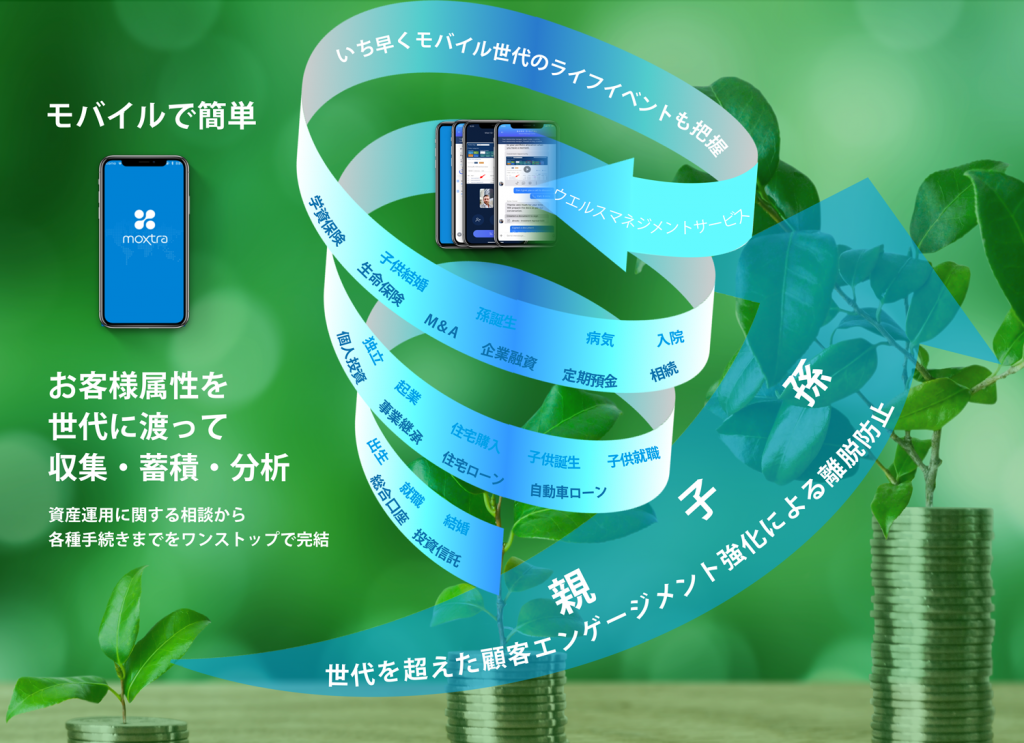

多くの金融機関がスマホアプリを提供しているものの、どの金融機関も横並びの機能となっており差別化は出来ていない状況です。DX先進国である米国では、こうした金融サービスに新たな価値を提供するための、多くのテクノロジー企業が登場しています。その一つであるMoxo(旧Moxtra)はチャットやビデオ通話などのコミュニケーションを中心とした機能を提供しており、大手金融機関のウェルスマネジメント業務などで利用されています。例えば、バンキングアプリにMoxo(旧Moxtra)が持つコミュニケーション機能を加えることで、富裕層顧客へパーソナライズを強化したワンランク上のサービスが提供出来るのではないでしょうか。顧客は保有資産の情報やパフォーマンスをいつでも、どこでも確認することができ、金融機関の担当者へ相談したい場合はチャットやビデオ通話を利用して、いつでも連絡が出来ます。一方、金融機関の担当者も相談内容や顧客に合わせて対面/非対面のチャネルを選択でき、適切なアプローチが可能となります。

左側はMoxo(旧Moxtra)を利用した、チャットやビデオ通話による非対面コミュニケーションとなっており、既存のアプリに組み込むことも可能なため、比較的容易にアプリの価値を向上し、顧客に寄り添ったサービスを提供することが出来ます。右側はバンキングアプリをイメージしており、資産状況の確認はもちろん、お客様の嗜好に合わせてインサイト情報を表示するなど、パーソナライズされた機能を提供します。

5. ワンストップサービス提供による顧客満足度向上

これまで富裕層向けに運用報告や契約手続きを対面で実施していたことも、Moxo(旧Moxtra)のファイル共有機能や署名機能を活用することで、すべてアプリ内で完結出来ます。顧客にとっては、アプリ一つで資産の確認~相談、契約までをシームレスに完了することが出来るため、満足度向上に繋がります。金融機関の担当者にとっては顧客とより近い関係を作ることで信頼を得られ、コミュニケーション機能を通じて家族との繋がりも維持・継続することが出来ます。これにより、資産運用のみならず資産承継や子供の教育支援などを含めて長期にわたってサポートが出来ると考えられます。さらにデジタルチャネルの利用により、今までリーチ出来ていなかった層にも提案機会を増やすことができ、顧客の裾野を広げることができるのではないでしょうか。

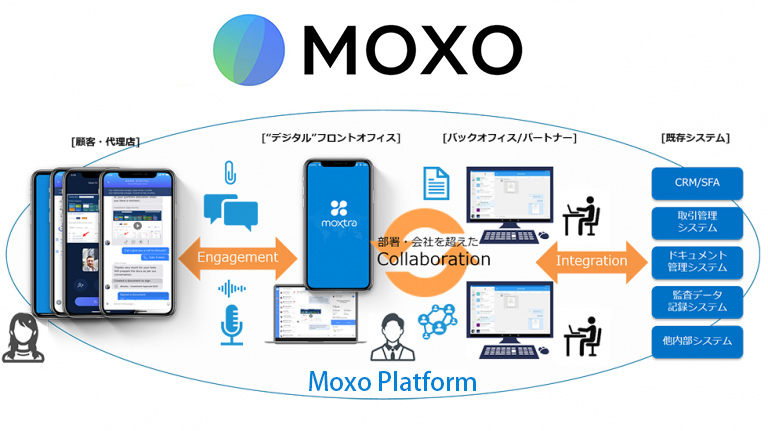

6. Moxo(旧Moxtra)の紹介

Moxo(旧Moxtra)とは、Nissho-Naticのソリューション、Digital Omni-Channel Solutionが提供する非対面のワンストップポータルです。自社ブランドのモバイルアプリを提供可能でeKYC電子署名にも対応、お客様と窓口、そしてバックオフィスから既存システムをひと繋ぎにする「非対面チャネル」ツールです。いつでもどこでも手厚い商取引を非対面で実現します。

Moxo(旧Moxtra)について詳細はこちら

引用資料の紹介

野村総合研究所、日本の富裕層は133万世帯、純金融資産総額は333兆円と推計

モバイル社会白書 2021年版(NTTドコモ モバイル社会研究所)

記事担当者::アプリケーション事業推進部 植村

投稿日:2021/12/01

本記事は、日商エレクトロニクス株式会社アプリケーション事業本部アプリケーション事業部のオリジナルです。

お問い合わせはこちらからお願い申し上げます。